- 인선이엔티(060150)

기업개요

동사는 건설폐기물의 수집ㆍ운반 및 중간처리업을 영위할 목적으로 1997년11월13일에 설립되었으며, 2002년6월11일 코스닥시장에 주식을 상장함.

동사는 2020년 9월 기준 5개의 종속회사를 두고 있으며, 모두 비상장 기업임.

비계구조물 해체에서부터 건설폐기물의 수집ㆍ운반 및 중간처리, 순환골재 생산, 폐기물의 최종처분까지 국내 유일 폐기물 일괄처리 기술 및 특허를 보유함을 바탕으로 자동차재활용 사업에 진출함.

현재주가

인선이엔티는 폐기물관련주로, 상장이후 주가의 등락폭을 보면은 장기적으로 꾸준히 우상향하는 기업이다.

가치투자자의 대가 '피터린치'가 좋아하는 주식이 바로 이런게 아닐까?

사업의 개요를 살펴보면, 인선이엔티 미래는 밝다!

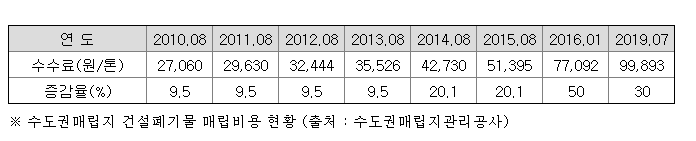

가장 큰 매출을 맡고 있는 수도권 건설폐기물매립

(2021년 3분기 공시로 51% 매출비중)

건설 폐기물의 매립량은 갈수록 늘고 있다. 더군다나 현재 이슈 서울시장 선거에 따라 재개발, 재건축 규제 해제 및 주택 공급은 대폭 증가할것으로 보인다.

현재 인선이엔티는 수도권 건설폐기물 분야에서 점유율이 50%에 육박하고 있다. 아무래도 건설폐기물이다 보니 건설경기 영향을 많이 받는데 현재 서울 주택공급은 정치권 최대 관심사이며, 3기 신도시 및 임대주택 공급 등 앞으로 건설경기는 호황으로 보일것으로 예상된다.

거기다가 매립지의 가격은 해가 갈수록 대폭 증가중이다. 매출의 필수요소인 P와Q가 모두 증가되고 있으니, 인선이엔티의 매출은 갈수록 증가될수 밖에 없다. 2010년 톤당 27000원하던 매립수수료는 2019년 7월에는 무려 100,000원에 육박하고 있다. 아마 2021년인 지금은 더욱 더 증가 됐을것이다.

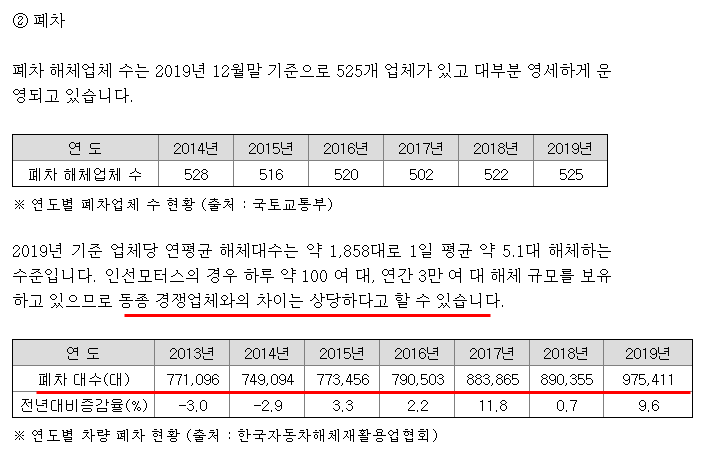

두번째 매출 비중: 자동차 해체 및 파쇄 재활용

두번째 매출 비중을 차지하는것은 자동차 해체 및 파쇄 재활용 부분이다.

(현재 매출의 약 30%를 차지하고 있음)

자회사 인선모터스를 통해 영위하는 이 사업은 거의 독점적 구조를 가지고 있다.

아래 사업개요에서 찾아낸 자료를 보면, 폐차대수는 갈수록 증가하고 있다.

자동차 해체 및 파쇄를 통해 재활용 하는 부문은 재활용하고, 파쇄해서 나오는 철스크랩은 다시 되파는 사업구조인데

철스크랩 가격은 현재 갈수록 고공 행진중이다.

현재(21.1.) 철스크랩 가격은 톤당 40만원에 육박하고 있다.

더군다나 앞으로 이 자동차 폐차 산업은 더욱 더 커질수 밖에 없다.

현재 자동차 산업은 내연기관에서 전기차로 패러다임이 변환하고 있다. 당연히 기존의 내연기관 차들은 전기차로 패러다임이 바뀜에 따라 큰폭으로 폐차가 증가할것이다.

즉, 인선이엔티는 매출의 큰폭을 담당하는 두가지 사업에서 현재 아주 긍정적인 시그널을 보고 있다. 그에 비해 주가는 현재 유동성에 비해 멀티플 11이라는 아주 저렴한 가격에 적용받고 있다. 더군다나 최근에는 소각사업을 하고 있는 영흥산업환경을 합병하면서 종합환경처리기업으로 변모하게 되었다.

언젠가 시장의 주목을 받는다면, 한번 더 멀티플이 크게 올라갈 것이라고 생각한다.

'재테크 및 주식정보' 카테고리의 다른 글

| 급등! 신규상장 모비릭스 주가 및 사업 분석 (0) | 2021.01.28 |

|---|---|

| 헤지펀드의 공매도 실수! GME(게임스탑) 주가 상승의 원인은? (0) | 2021.01.28 |

| 경영권 분쟁! 금호석유 주가분석 (0) | 2021.01.26 |

| 작지만 강한기업! 한독크린텍 주가 및 사업 분석 (0) | 2021.01.20 |

| 지금 사면 돈을 벌까? 엑슨모빌 주가분석 (0) | 2021.01.17 |

댓글